|

법인파산과 그 절차

● 법인파산절차

법인이 재정적 파탄상태에 있어 당해 법인의 재산으로 모든 채무를 변제할 수 없는 경우 법원이 파산을 선고하고 법원이 선임한 파산관재인이 당해 법인의 재산을 환가하여 채권자들에게 배당하는 절차입니다. 법인파산은 자신의 모든 채무를 변제할 수 없어 지급불능 상태에 빠진 법인이나 부채가 자산을 초과하는 부채초과상태에 빠진 법인이 신청할 수 있습니다.

● 법인파산절차의 장점

▷ 법인파산절차를 통해 재산을 투명하게 처분하고 이를 채권자들에게 공정하게 배분함으로써 채무자법인의 대표자가 채권자들로부터 민사소송 및 형사고소를 당할 위험성이 감소합니다.

▷ 채무자법인의 대표자는 법인회생이나 법인파산 신청을 통해 부정수표단속법위반, 근로기준법위반 등의 형사책임을 면할 수 있고, 근로자들은 체당금 신청을 통해 미지급 임금, 퇴직금을 지급 받을 수 있습니다.

▷ 법인파산절차를 통해 법인 자산이 처분되는 경우 양도소득세가 부과되지 않고, 파산절차에서 체납 세금은 재단채권으로 우선 변제 대상이 되므로 채무자법인의 대표자가 과점주주인 경우 제2차 납세의무가 경감되거나 그 위험에서 벗어날 수 있습니다.

▷ 거래처의 법인파산으로 거래대금을 지급 받을 수 없게 된 채권자는 매출채권을 상각한 뒤 경정청구 등을 통해 법인세, 부가가치세 등을 감면, 환급 받을 수 있습니다.

▷ 모든 채권자들이 파산법인의 재산으로 평등하게 채권을 변제받도록 보장되고, 회생 불가능한 법인을 정리함으로써 채권자들에 대한 추가적인 손해 발생을 방지할 수 있습니다.

● 법인파산신청을 고려해야 하는 기업

▷ 지급정지, 당좌부도 등으로 지급불능 상태인 기업

▷ 자산보다 부채가 많은 채무초과 기업

▷ 해산, 청산 절차 진행 중이나 채무를 완제하지 못한 기업

▷ 과도한 부채로 인하여 사실상 영업을 종료한 기업

▷ 근로자의 임금 및 퇴직금이 체불되고 세금이 체납된 상태에서 더 이상 영업이 불가능한 기업

▷ 회생절차 진행 중 회생절차가 폐지되거나 회생계획의 인가는 받았으나 회생계획을 수행할 수 없게 된 기업

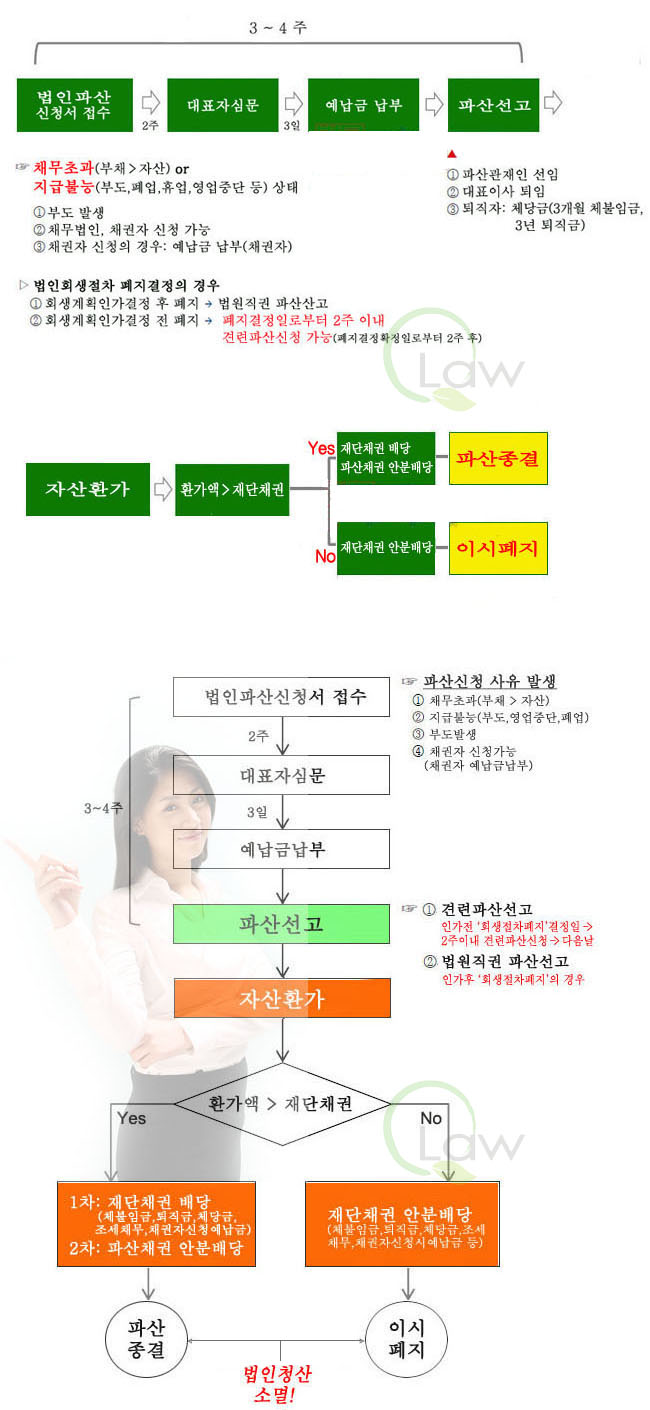

● 법인파산절차 흐름도

01. 파산신청 >>

02. 심문, 보정명령, 예납명령 >>

03. 파산선고 >>

04. 파산재단의 현금화 >>

05. 제1회 채권자집회 및 채권조사일 >>

06. 재단채권 변제, 파산채권 배당 >>

07. 계산보고를 위한 채권자집회

● 법인파산절차 주요 내용

▷ 법인파산신청이 있는 경우, 보통 법원은 채무자법인의 대표자를 출석하게 하여 심문을 마친 후 파산선고를 합니다. 통상 신청부터 파산선고 시까지의 기간은 약 1개월 내지 2개월이 소요되나 사안의 경중과 난이도에 따라 기간은 늘어나거나 줄어들 수 있습니다.

▷ 법원은 파산선고 후 파산관재인을 선임하고 채권자들의 채권신고기간 및 신고장소, 채권자집회와 채권조사기일 및 그 장소를 채무자와 채권자 등 이해관계인들에게 통지합니다.

▷ 파산관재인은 선임 직후 채무자법인의 재산을 조사하여 현금화하고, 채권자들로부터 신고된 채권의 존부, 우선순위 등을 조사합니다. 그리고 제1회 채권자집회 및 조사기일에서 법원 및 이해관계인들에게 채무자의 재산상황, 환가결과 및 예상, 채권조사 결과, 채권자들에 대한 배당전망 등에 관한 의견을 진술합니다.

▷ 파산관재인은 채무자법인의 재산에 대한 현금화가 완료되면 임금, 조세 등의 파산재단채권을 우선 변제하고, 남은 금액은 채권자들의 파산재단에 대한 채권액에 비례하여 배당합니다. 배당이 완료되면 파산관재인의 업무수행보고가 있은 뒤 법원은 파산절차를 종료하는 결정을 하게 됩니다.

☞ 상담: 18111-428, (02)5432-428.

♣ 홈페이지: www.8114.co.kr

|